Responsabilidade Fiscal: Municípios ‘fora da lei’, artigo de Adrimauro Gemaque

[EcoDebate] A mais dura crise econômica que o Brasil enfrentou, e ainda enfrenta, atingiu em cheio a arrecadação de impostos de todas as esferas de governo. Ela vem causando desequilíbrio nas finanças de todos os municípios brasileiros, especialmente naqueles que possuem forte dependência dos repasses dos tributos federais.

As prefeituras que estão com as contas no vermelho são obrigadas a reduzirem as ofertas dos serviços essenciais à população. A matemática é simples: gastam mais do que arrecadam e dispõem de poucos recursos para investimentos. Como sempre, as despesas com pessoal só aumentam e a Lei Complementar nº 101/2000, Lei de Responsabilidade Fiscal que entre outras medidas estabelece o limite percentual de gastos com pessoal, não é cumprida.

Os municípios dispõem de três fontes de receita: arrecadação própria, parcela do ICMS arrecadado pelo estado e as transferências constitucionais (FPM, IR e IPI). A bem da verdade, a maior dificuldade encontrada trata-se da forte dependência das verbas da União.

Os dados contidos no estudo Índice FIRJAN de Gestão Fiscal 2017 – IFGF, ano de referência 2016, avaliou a situação fiscal de 4.544 municípios, onde vivem 177,8 milhões de pessoas (87,5% da população brasileira). Apesar da determinação da lei, os dados do exercício fiscal 2016 de 1.024 prefeituras não estavam disponíveis ou não eram consistentes (informações que não foram passíveis de análise). Nesse contexto, já fica demonstrado um grave problema de transparência na gestão destes municípios.

O estudo apontou que, muito embora a Lei de Responsabilidade Fiscal – LRF, em seus artigos 48 e 51, determine que até 30 de abril de cada ano os municípios encaminhem suas contas referentes ao exercício anterior para a Secretaria do Tesouro Nacional, até o dia 3 de julho de 2017 os dados de 1.024 municípios não estavam disponíveis, o que representou 22,53% do total das prefeituras analisadas.

A região Norte apresentou o maior percentual de municípios sem transparência, 159 de um total de 450 prefeituras analisadas (35,3%). No estado do Amapá, apenas 2 das 16 prefeituras declararam suas informações, ou seja, 87,5% dos municípios não haviam disponibilizado as informações.

Os gastos com pessoal é o principal elemento que compõe o orçamento das prefeituras brasileiras. Considerando o disposto na rígida LRF, que fixou um limite prudencial e um teto para essas despesas de 57% e 60% da Receita Corrente Líquida, respectivamente, o comprometimento excessivo das receitas municipais com essa despesa continua acontecendo e precisa ser evitado.

O estudo aponta que mais da metade das prefeituras brasileiras analisadas (2.503 ou 55,1%) finalizaram o ano de 2016 comprometendo mais de 50% de seus orçamentos com a folha de pagamento e, por isso, ficaram com o Conceito C no IFGF – Gastos com Pessoal. Destas, 406 atingiram o limite prudencial de 57% da RCL definido pela LRF, e 575 ultrapassaram o limite legal de 60% da RCL (nota zero e Conceito D). Macapá foi a única capital a fazer parte deste grupo.

Em 2016, a despesa com pessoal da Prefeitura de Macapá chegou ao patamar de 73,7% da Receita Corrente Líquida – RCL (Portal G1 AP, 11/10/2017).

A metodologia utilizada no estudo estabelece uma leitura por indicador ou do índice geral da seguinte forma: a pontuação varia entre 0 e 1, sendo que, quanto mais próxima de 1, melhor a gestão fiscal do município no ano em observação. Com o objetivo de estabelecer valores de referência que facilitem a análise, foram convencionados quatro Conceitos para o IFGF: Conceito A (Gestão de Excelência): resultados superiores a 0,8 pontos; Conceito B (Boa Gestão); resultados compreendidos entre 0,6 e 0,8 pontos; Conceito C (Gestão em Dificuldade): resultados compreendidos entre 0,4 e 0,6 pontos; Conceito D (Gestão Crítica): resultados inferiores a 0,4 pontos.

Ainda com relação à metodologia do IFGF, é importante destacar que ela permite tanto uma comparação relativa quanto absoluta, isto é, o índice não se restringe a uma fotografia anual, pode ser comparado ao longo dos anos.

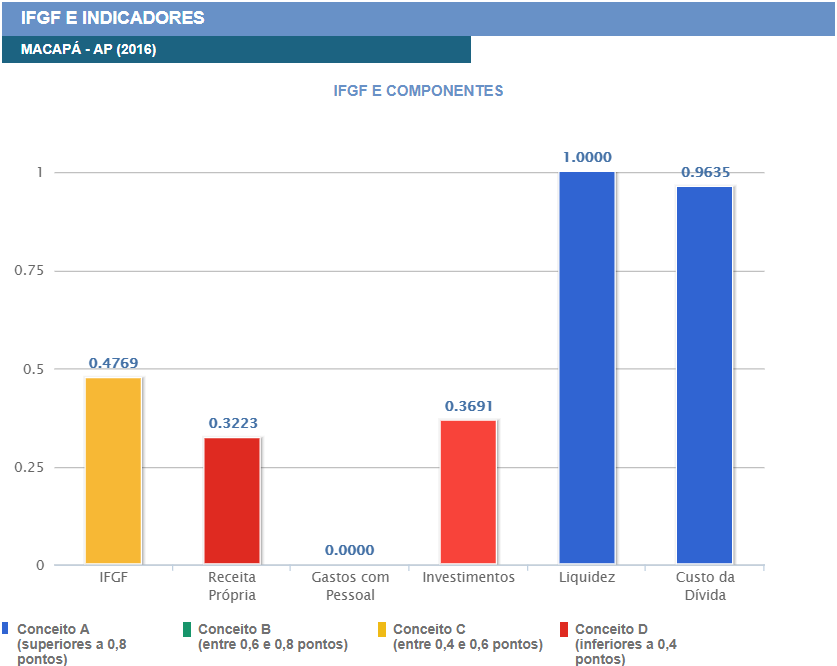

No item Gasto com Pessoal, o município de Macapá ficou classificado em penúltimo lugar entre as capitais, com o Conceito D. O indicador deste componente obteve 0,0000, ou seja, foi enquadrado como Gestão Crítica. Veja o gráfico abaixo.

GASTO COM PESSOAL (Ano 2016)

Fonte: IFGF 2017 – ÍNDICE FIRJAN DE GESTÃO FISCAL – ANO BASE 2016

Fonte: IFGF 2017 – ÍNDICE FIRJAN DE GESTÃO FISCAL – ANO BASE 2016

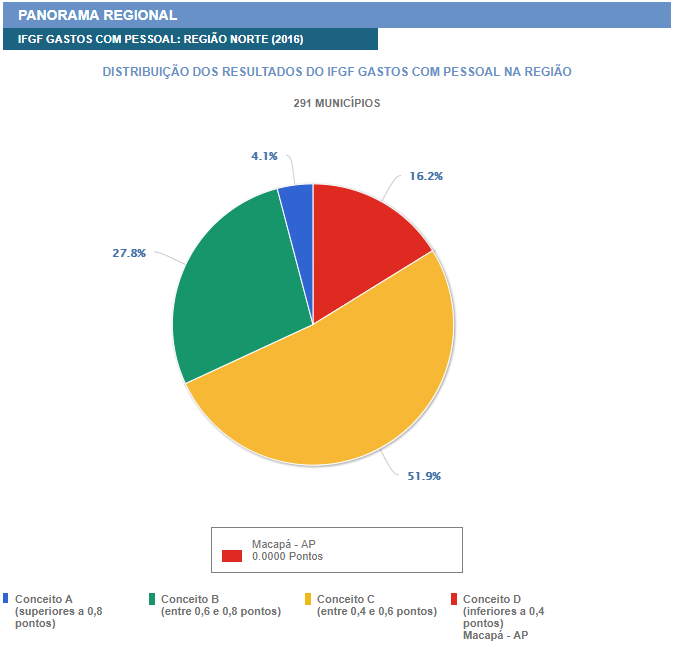

A posição de Macapá no Ranking Nacional ficou em 3.970º, entre os 4.544 municípios que foram avaliados em todo o país. No Amapá, a capital ficou em segundo lugar, abaixo de Vitória do Jarí que ficou na posição 3.127º. Dos 16 municípios amapaenses, Macapá e Vitória do Jarí foram os únicos avaliados, portanto apenas 12,5% do total. Na Região Norte, 291 municípios foram analisados pelo estudo e Macapá se posiciona entre aqueles com os piores resultados com gasto de pessoal. Veja o gráfico:

Fonte: IFGF 2017 – ÍNDICE FIRJAN DE GESTÃO FISCAL – ANO BASE 2016

Com relação ao tema gastos com pessoal no município de Macapá, em maio de 2016 tive a oportunidade de abordá-lo em um artigo que escrevi “2016, é ano de maquiagem”, publicado aqui neste portal em maio de 2016 (www.ecodebate.com.br). Naquela época, já deixava evidente o excessivo gasto com pessoal pela Prefeitura de Macapá.

Por ocasião da elaboração da LRF, o legislador, ao fixar os percentuais do gasto com pessoal em relação à Receita Corrente Líquida – RCL, o fez justamente para que os serviços públicos a serem ofertados à população não viessem sofrer descontinuidade. Entretanto, como se pode constatar, a lei não vem sendo respeitada.

Em 2017, o estudo de Gestão Fiscal, elaborado pelo Tesouro Nacional e que foi divulgado em outubro do mesmo ano mostrou que três capitais brasileiras já ultrapassavam a meta de gastos com pessoal: Florianópolis, Macapá e Natal. Este estudo apresenta Macapá com 57,88%, o maior indicador do país. (Portal G1 AP, 11/10/2017).

A bem da verdade, o Índice FIRJAN nos revela que a situação fiscal dos municípios é tão grave que milhares já estão descumprindo as principais legislações sobre finanças públicas, como está evidenciado com a Lei de Responsabilidade Fiscal – LRF. O descumprimento está presente em todas as regiões do país. Em algumas, contudo, há maior concentração em função dessa decorrência o estudo chama de “municípios fora da lei”.

Matéria publicada no jornal Valor Econômico em 27/11/2017 apontava que os investimentos das capitais caíram 63,23% de janeiro a agosto de 2016. A queda de investimentos no primeiro ano de mandato em relação ao ano de eleições foi considerada, de certa forma, natural, dado à lentidão da economia. Entretanto, com receitas apertadas, um dos indicadores que deteriorou foi o de gastos com pessoal. Nesta mesma matéria do Valor Econômico, a Prefeitura de Macapá já apresentava gastos com pessoal de 51,3% da RCL.

Evidentemente que os Órgãos de Controle e o Controle Social não devem ficar calados diante de tais evidências. Os Órgãos de Controle são investidos de competência legal na verificação das conformidades das atividades das instituições públicas com os atos normativos legais e devem examinar se estão em consonância com os princípios que regem a Administração Pública. O Controle Social é uma fiscalização em sentido vertical, ou seja, a sociedade é o interessado direto no bom desempenho da Administração Pública, averiguando a atuação dos representantes eleitos para conduzirem os destinos de municípios, estados e da União, visando a boa gestão da coisa pública.

Como constatamos, os Prefeitos que são os responsáveis pela gestão das prefeituras tem o dever da observância aos ditames legais. Eles não podem ficar omissos a isso, transformando-os em municípios “fora da lei”.

A Prefeitura de Macapá tem ainda uma oportunidade de fazer os ajustes perante à LRF com a promulgação da Emenda Constitucional 98. Ela vai permitir que as pessoas que tenham mantido, por um mínimo de 3 meses, qualquer tipo de relação de trabalho com os ex-territórios de Roraima e do Amapá optem pelo quadro em extinção do governo federal, caso esse vínculo tenha ocorrido até 5 anos após a data de sua transformação em estado (entre 5 de outubro de 1988 e 5 de outubro de 1993. No Amapá, a previsão é de que 1.350 servidores de 16 municípios possam integrar-se ao quadro da União. Esta chance não pode ser desperdiçada ou corremos o risco de perder “o bonde da nossa história”.

Adrimauro Gemaque, é Analista do IBGE, graduado em Administração Pública, Formação em Consultoria Empresarial e Articulista expressa seus ponto de vista em caráter pessoal (adrimaurosg@gmail.com).

Referências:

Índice FIRJAN de Gestão Fiscal – IFGF (2017). Disponível em: http://www.firjan.com.br/ifgf/

Índice FIRJAN de Gestão Fiscal – IFGF (2017). Disponível em: http://www.firjan.com.br/ifgf/

in EcoDebate, ISSN 2446-9394, 02/03/2018

Nenhum comentário:

Postar um comentário

Deixe aqui seu comentário. Aguarde a publicação após a aprovação da Professora Conceição.