A grave crise fiscal que afeta as contas dos estados, artigo de Adrimauro Gemaque

[EcoDebate] A crise econômica que se instalou no país a partir de 2014 foi sentida por uma forte recessão econômica, com reflexos no recuo do PIB, desemprego em massa e deterioração das contas públicas, em especial dos estados e municípios. A dívida pública, que não estava em nenhuma agenda, veio à cena na maioria dos estados considerando a gravidade da saúde fiscal dos entes federados.

Em agosto de 2019, o Boletim de Finanças dos Entes Subnacionais, publicado anualmente pela Secretaria do Tesouro Nacional, divulgou, em linhas gerais, a trajetória de intensa deterioração financeira dos estados e municípios desde 2015. Porém, a partir de 2018, apesar dos números apresentarem uma melhora de maneira geral, a distribuição se deu de forma muito desigual entre os estados, alguns aprimorando o gasto público enquanto outros agravaram suas finanças, parte desses realizando despesas inadequadamente.

Esse Boletim tem como objetivo ampliar a transparência das relações federativas e contribuir para o processo de sustentabilidade fiscal dos entes federados. O relatório destacou que é importante o controle do crescimento das despesas públicas como instrumento para recuperação financeira.

Apontou ainda que a inclusão de estados e municípios na Reforma da Previdência é fundamental como medida para a saúde fiscal e justiça social, ressaltando que os governos estaduais devem empenhar-se na aprovação de leis que reduzam os gastos com inativos, oferecendo políticas públicas mais robustas, além de aperfeiçoar os serviços já oferecidos, como educação fundamental e média, atendimento à saúde e segurança pública.

Para entender como foi à dinâmica das contas estaduais, foi analisado o resultado orçamentário apurado em 2018, onde indicou que os estados têm se comprometido com despesas maiores que as receitas nos seus orçamentos, gerando um déficit orçamentário. O crescimento da despesa em 2018 foi concentrado em despesas correntes, com destaque para os gastos com juros e encargos da dívida, bem como o gasto com pessoal que aumentou 4,4% (R$ 17,8 bilhões) entre 2017 e 2018, porém menor que os 6,7% (R$ 23,4 bilhões) de aumento entre 2016 e 2017, apontou o relatório.

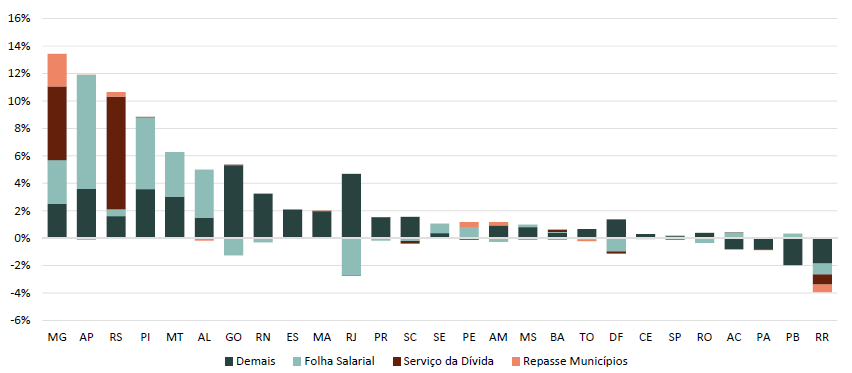

O estudo também destaca que com o aumento dos gastos com o funcionalismo público, outros serviços de responsabilidade dos estados podem ficar comprometidos pela falta de recursos. Uma das dimensões necessárias para uma avaliação fiscal completa é o acompanhamento das inscrições líquidas de restos a pagar (RAP), ou seja, o aumento no estoque de despesas que foram realizadas, mas não foram pagas. Não havendo disponibilidade de caixa para pagamento, o ente acaba por não honrar seus compromissos, ficando o pagamento pendente para momento posterior. Veja no gráfico abaixo com a composição da conta de RAP nos estados:

Restos a Pagar

Fonte: Boletim de Finanças dos Entes Subnacionais – 2019 – Secretaria do Tesouro Nacional

Fonte: Boletim de Finanças dos Entes Subnacionais – 2019 – Secretaria do Tesouro Nacional

Os estados com os maiores valores de inscrição líquida de RAP são Minas Gerais, Rio Grande do Sul e Rio de Janeiro, que juntos representam mais do que a soma dos valores de todos os outros estados. Entretanto, a composição de cada um deles se mostra diferente.

Quando consideramos a inscrição líquida de restos a pagar em 2018, o Amapá foi o terceiro estado do país em volume de dívidas, alcançando R$ 1,083 bilhão, ficando atrás apenas de Minas Gerais (R$ 4,529 bilhões) e Rio de Janeiro (R$ 1,118 bilhão). Entre 2015 e 2018, o Amapá gerou dívidas em restos a pagar no total de R$ 2,792 bilhões.

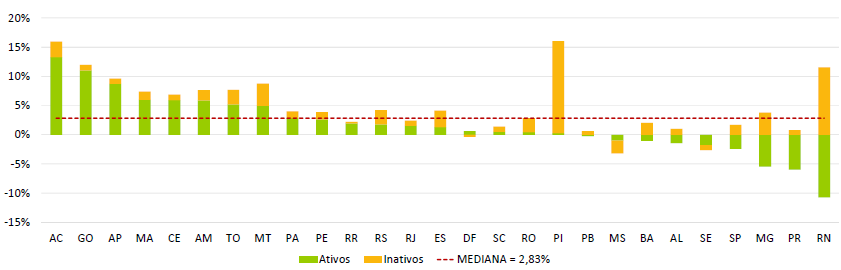

Em 2018 foi evidenciado nos estados um crescimento real da despesa bruta com pessoal. Para a maioria dos estados, este aumento foi impulsionado pela elevação dos gastos com inativos (aposentados e pensionistas) de R$ 9,35 bilhões. O caráter rígido dessa despesa, somado ao agravamento constante da situação previdenciária, dificulta a contenção das despesas para aqueles estados que já destinam boa parte de sua arrecadação para o pagamento de pessoal. Este é mais um fator que reforça a necessidade da revisão das regras previdenciárias dos estados. Veja o gráfico:

Evolução da despesa de pessoal

(Variação real das despesas com pessoal brutas entre 2017 e 2018)

Fonte: Boletim de Finanças dos Entes Subnacionais – 2019 – Secretaria do Tesouro Nacional

(Variação real das despesas com pessoal brutas entre 2017 e 2018)

Fonte: Boletim de Finanças dos Entes Subnacionais – 2019 – Secretaria do Tesouro Nacional

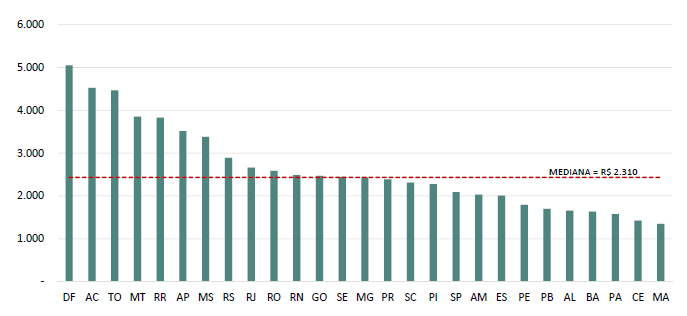

Com relação à despesa de pessoal per capita, o Amapá ocupa a 6ª posição no ranking, com R$ 3.515,94, entre as 27 unidades da federação, ficando atrás de Roraima (R$ 3.826,38), Mato Grosso (R$ 3.852,98), Tocantins (R$ 4.467,59), Acre (R$ 4.525,65) e o Distrito Federal (R$ 5.046,40). Veja o gráfico:

Despesa de pessoal per capita

Fonte: Boletim de Finanças dos Entes Subnacionais – 2019 – Secretaria do Tesouro Nacional

Fonte: Boletim de Finanças dos Entes Subnacionais – 2019 – Secretaria do Tesouro Nacional

Visando criar os instrumentos para o ajuste das contas públicas dos estados com grave desequilíbrio financeiro, foi aprovado o Regime de Recuperação Fiscal (RRF), instituído através da Lei Complementar 159/2017. Esta lei tem como objetivo fortalecer a Lei de Responsabilidade Fiscal – LRF que não trazia, até então, previsão para o tratamento dessas situações.

Seis estados ingressaram no RRF: Minas Gerais, Rio Grande do Sul, Rio Grande do Norte, Amapá e Mato Grosso. Ao ingressar no RRF, os estados podem ficar até seis anos sem pagar suas dívidas com a União e receber aval para realização de empréstimos.

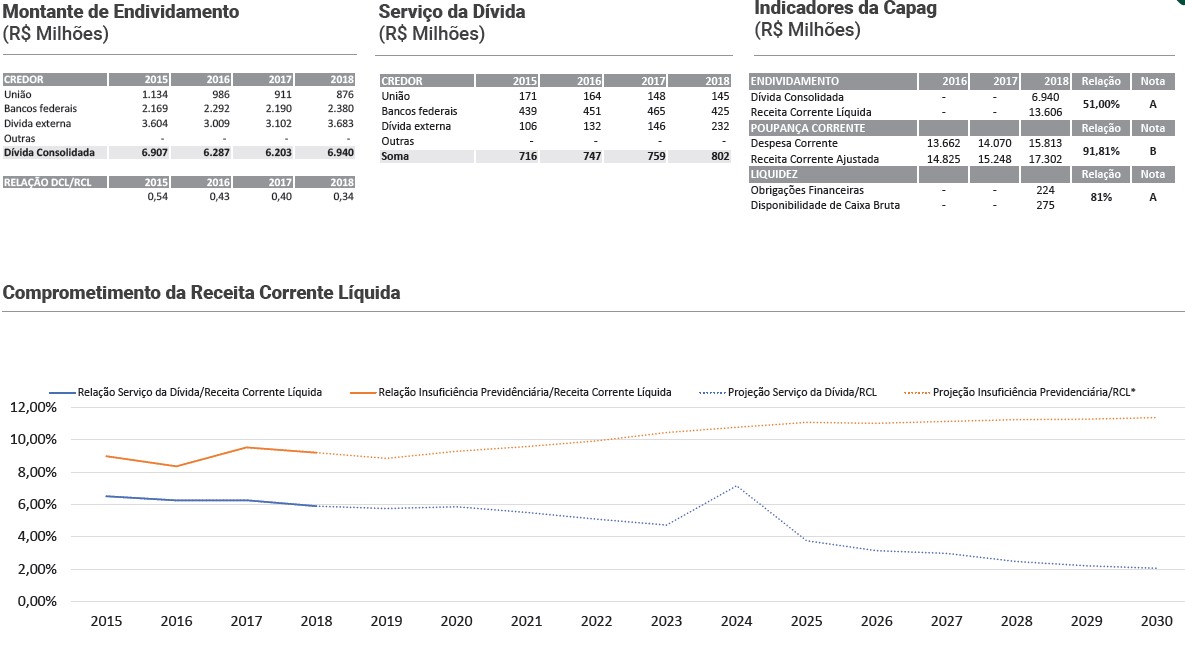

O Amapá, através da Ação Cível Originária (ACO) n° 3.285 pediu tutela provisória de urgência e declarou estar em grave crise fiscal e de liquidez. Todavia, o STF ponderou que a situação exige melhor instrução dos autos para fins de completa apreciação do pedido da liminar. Com isso, concedeu medida cautelar de suspensão da exigibilidade pela União da contragarantia até nova apreciação do tema e devida instrução dos autos. Vejam no gráfico abaixo as informações fiscais do Amapá:

Situação Fiscal do Amapá

Fonte: Boletim de Finanças dos Entes Subnacionais – 2019 – Secretaria do Tesouro Nacional

Fonte: Boletim de Finanças dos Entes Subnacionais – 2019 – Secretaria do Tesouro Nacional

De acordo com TINOCO (2018), para entender a dinâmica fiscal dos estados é necessário voltar ao fim da década de 1990, quando a situação de grave crise da dívida estadual resultou na celebração, em 1997, de um acordo entre os estados e a União. Naquela época, a maioria dos entes apresentava um quadro financeiro precário, caracterizado por elevadas dívidas com altas taxas de juros e rolagem praticamente diária.

Foi então, que a União fez com que o Governo Federal assumisse dívidas dos governos estaduais com seus credores originais. Todos os estados participaram, com exceção de Amapá e Tocantins. A solução encontrada pela União há época deu fôlego aos Entes Federados que estavam em crise financeira, porém alguns deles se encontram hoje na mesma situação fiscal daquela época.

Sem dúvida alguma que, diante destes cenários nas contas publicas dos estados, alguns estão à beira da insolvência. Aliás, o governo federal também. Então, vem requer que sejam observados os dispostos na Lei Complementar Nº 101/2000, que é a Lei de Responsabilidade Fiscal – LRF, a fim de que evite os riscos políticos-institucionais.

Adrimauro Gemaque, Administrador, Consultor, Analista do IBGE e Articulista, expressa seu ponto de vista em caráter pessoal (adrimaurosg@gmail.com).

Referências:

Boletim de Finanças dos Entes Subnacionais 2019. Secretaria do Tesouro Nacional. Secretaria de Fazenda Ministério da Economia (agosto/2019).

TINOCO, Guilherme. A sustentabilidade fiscal dos estados brasileiros: análise recente e notas para o futuro (2018).

in EcoDebate, ISSN 2446-9394, 16/09/2019

Nenhum comentário:

Postar um comentário

Deixe aqui seu comentário. Aguarde a publicação após a aprovação da Professora Conceição.